�Զ����Ĺ�Ϊ����ӡ�ᡢ̩����Խ�ϡ��������ǣ����ҹ���ҵ���������ǵĹ� ͬ�������ذ����ɱ���������λ�����Լ������Żݵȣ����嵽��ҵ���ַ�Ϊ�� �����ͣ�һ�����е�����Դ���������ģ���ӡ�������ӹ�Ʒ��̩������̥�� �������ǵ���ֽ�����Ǹ߶�����ҵ�������֣�1.DZ�������ռ�ϴ��������﮵磻2.���ó��Ħ����Ҫ�Ĺ���������������Ҫ�ͻ��ڶ����Dz��ֵ������ѵ��ӡ�

��ë���ǶȽ���г�DZ�ڿռ俴��δ�������dz�������ӯ��ǰ���ϼѵĻ��Ǹ߶������е�������﮵���ز�ҵ������������е�����Դ��������������ƵIJ�ҵ������ӹ�Ʒ����̥�ȡ�

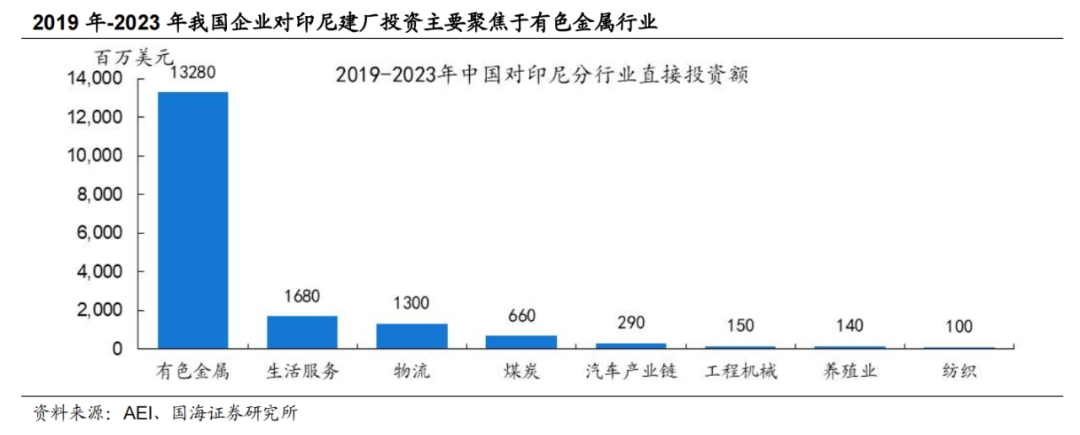

�ҹ���ҵ��ӡ�Ὠ��Ͷ����Ҫ�۽�����ɫ������ҵ���Բ���ֺ�����Դ��ص�ԭ��——����ӹ�ƷΪ�������� AEI �й���ҵ����Ͷ�����ݣ�2019 ��-2023 �� �ڼ��ҹ���ҵ��ӡ�Ὠ��Ͷ���ܶ�ϼ� 176 ����Ԫ�����У�����ɫ��������Ͷ�ʽ��Ϊ 133 ����Ԫ��ռ�ȸߴ� 75.5%��

ӡ������������ḻ������ӹ�ҵ“�հ�”������ѡ������Ҫԭ��������Դ������ҵ���ٷ�չ�£��ҹ����ڵ��ԭ��——���������ܣ�MHP)����Ҳ �ڲ�������ӡ��ƾ��ḻ��������Դ��ީ��Ͷ���������������������ʵ���� ��USGS����2022 ��ӡ��������Լռȫ���ܴ����� 20.6%����������ͷ���� �����������ﵽ 160 ��֣�ռȫ���ܲ����� 48.8%��2020 ��ӡ������Ϊ������ �ι�ҵ����������ʼ��ֹ��ԭ����ڣ���ҵ�ƻ�������ӡ�����ұ����Ŀ��

������������ʱ���ȹ����������ϳ�����ӡ�Ὠ��������Ʒ���ܲ��ϴ������й����ڵ������������ë��ƽ�����ڹ��� 7%���ҡ�ӡ�Ṥ���߱����ߵij� �����ƣ�һ���棬ӡ��������ʵ�ز�����ҵ���ȸ��ߵ�˰���Żݣ�������ʱ��ӡ�Ṥ������“10 ����� 100%��ҵ����˰������������˰����”���ߣ���� ͬʱ����“һ��һ·”���ߵ�֧���£�����������ɽ��ҵ��������ҵ��Ϊ�� �����ۺ�����ģʽ��������ʩ����������ơ�ӡ������������Ʒ�������й� ���ڵ��������2022-2023 �꣬ӡ�����������Ʒ�й��ݶ�ռ�ܳ��ڶ�ı��س� 70%����Գ���ŷ�����ҵ����߷��ո��͡�����˾�걨��¶�ĺ�����������ڼ�����ʹ��㣬A �ɺ������ë���ʸ���ͬ��Ʒҵ������ë���� 7%���ҡ�

������ҵ����ѡַ�������ģ�

400-0123-021��

13524678515��