����ʱ��1��31���賿2��30�֣�����������֯������������״����������Ϊ���ʹ�ע��ͻ�����������¼���������������֯ͬʱǿ����û�б�Ҫ��ȡ���ƹ������к�ó�Ĵ�ʩ��������֯���Ƽ��������к�ó�Ĵ�ʩ��������֯��Ϊ���й���ȡ�˳������������ʩ���������й�������һ���ܵõ����ơ�������ǰ�������г���������֯������������е��ǣ��ƽ�Ͱ����۸�һ�ȳ�ߡ��ڽ������֮�����۸�����Ի��䣬�����г�������ĵ��������������͡�

Ŀǰ���ͷ���ȷ�ﲡ����������֮�У������������ǵ�ǰ����Ҫì�ܣ��ڸ�����к�������Ӧ��������Ҫ��λ��������һ���棬��Ԥ�����ֺ���λָ���������ξ�����������Ծ��õĸ���Ӱ�죬��Щ����Ҳ���ݺ��ӡ�

��ǰ������Ҫδ����ѣ��ڱ�֤���������ǰ���£��������ָ���ǰ�������źͲ����ȶ���ҵ�ͽ��ڻ�����Ԥ�ڣ��Ӷ�Ϊ�պ�Ĺ����ص������ܿ�ת��ָ�������������

��ô��������Ҫ�����������й����ò����˺��ֳ����

һ���棬���·���ҵ�������ܵ��ϴ�Ӱ�죬�����ǵ�ӰԺ�ߡ�����ҵ��ס���������½����ȵȡ����ҵ�ǰ����ҵռ���Ѿ�Զ����17��ǰ�ķǵ�ʱ�ڣ���˴����Եķ�����Ϊ���������ͷ��ľ���Ӱ��������Գ����ǵ��Ӱ�졣����������ҵ���ܵ���Ҫ������������������ܴ�̶��Ͼ����ƺ��ӳ�ЧӦ���������ܳ��ֱ����Է�����������һ�㣬���д����Թ۵������Ӱ��ֽ�Ϊ�ֹ۵�̬�ȡ�������ԣ���������·���ҵ�ij����Ϊ���ޣ����彫����Ϊ��ǿ�������������˵����Ϸ���ҵ�����������ķ�չ���ᡣ

��һ���棬��������ı���ʱ�����⣬�Թ�ҵ�����Ҳ���������������Ϊ�ˣ����߶Է�װ����������е��ʯ������ҵ�����˵��У��漰�㶫���������㽭���Ϻ����ӱ��ȵء���ͬ��ҵ����ͬ������������в�ͬ�����������ϣ���ҵ�������ù�����������桢����������ȷ��涼�ܵ��˲�ͬ�̶ȵ�Ӱ�졣�����ҵ��Ҫ�ܵ�������������ͬ����ҵ�����ͬʱ�ܵ��˹�����������������ij����������Ϊ���ȡ��������£���ҵ������Ĺ���ì�ܱ���ʮ��ͻ����

��ҵ�����ָ����ٵĶ�������

17��ǰ�ķǵ����飬��2����Ѯ���ڳ��ٽ�����ſ�ʼ����ʡ����ɢ��2003��2����Ѯ��������ʵõ�ȷ�ϣ�3��12������������֯������ȫ�棬����������������Ʋ��������˴���������������ڴ���ǰ����ʹ��Ա��������Ϊһ��ͻ�������⡣�ۺ�������Ŀǰ��ҵ������Ļָ��ձ������Զ��������ѣ�

��һ�����ڸ���ʱ�����ơ�Ա��ʵ�ʷ�������������еķ��������������������⣬��ҵ��������ܱ����Ƴ١�

Ϊ��Ч����������ɢ����ʡ�зֱ�����ҵ����ʱ��֪ͨ�����ظ���Ҫ�����ϲ�������2��9��24ʱ֮ǰ�����к���ʡҪ�������ҵ����ʱ�䲻������2��13��24ʱ����ˣ���Ҫ��ҵ����ٽ�ԭ���Ĵ��ڼ����Ƴ�9�ա���Ȼ���ض�������“������”�İ��ţ�����ijЩ������ʵ�ʿ��������Ȼȡ��������ķ��ؽ�չ������һ���IJ�ȷ���ԡ�

����Ŀǰ���黹����ɢ�����ع���֮�У�Ա��ʵ�ʷ�����Ը��ǿ����29�ճ��塢30�ճ�����ȫ����·�����ÿ��������������ֱ�ͬ�ȼ���74.7%��73.8%����ع��˵ķ������������Ƴ٣��ټ��ϱ�Ҫ��2�ܸ���ʱ�䡣�����ع��˵�ʵ�ʷ���ʱ�����Ҫ�Ƴ�2-3�ܣ�һЩ�����ƺ��ʱ����ܸ��������⣬��ʹ���Ա�����ظ�λ����ζ����Ա�����и��밲�ţ��ܷ�Ϊ����Ա���ṩ����Ŀ��ֵȷ������ʣ���ҵ�ڸ�������Ҫ��ѭ��Щ���ر����¼��������̣���Щ���Ǹ�����ҵҪ���ٵ���ʵ���⡣�����Ǵ����ù�����ҵ�����������Ϊͻ����

�������ǰ��ͨ���䡢���������������͡�

Ϊ�˿������飬�б�Ҫ�ڸ��ٹ�·����ͨ���ܿغ����¼���������Ҳ��һЩ�ط���ա���ϵ�·���������ڶϹ�·��������ij���������������չ���ʡ���ء����·���ؼʽ����ڡ���һ���棬�����乫˾�ӳ��ż�Ӱ�죨��ʱ����Ҳ��δ��������������Ҳ�ܵ���Ӱ�졣

����Mysteelͳ�ƣ�����1��30�գ��Ϸ�ijʡ22�ҽ����ֲ���ҵ�ϼƿ��137.5��֣���2019�괺�ں��һ�ܿ��������37.9��֡�����Ҫԭ�����������衢��ɻ������������䣬�������ۻ���������;ԭ����ĿǰҲ��ѹ�ڸۿڴ�ж��������ҵ���������ֳָ���δ��һ�ܽ������ٲ���Ʒ���ɷš�ͬʱԭ���Ϲ�Ӧ�����ϵ���������⣬����ijʡ�ĸ�����ҵ����Ȼ�̶����������𣬵�Ҳ�������Ƶ������

�������������ҵ���������������ӳ٣�������ҵ������ʧ��

���ں��2�£���װ�ȼ����Բ�Ʒ��ӭ���Ϲ��������߷塣��������ǰ�����أ������ָ����̳��͡�����ʱ��Ŀǰ������ȷ�����϶ඩ��������������Ϊ�����������ҵ�����ٿۿ���߱��Ȳ�ȡ�Ӽ������˵ȷ�ʽ�����콻������������ͬ����������ߵĽ����ɱ��������dz�����ҵ�Ķ����������������ٸ������ʧ��

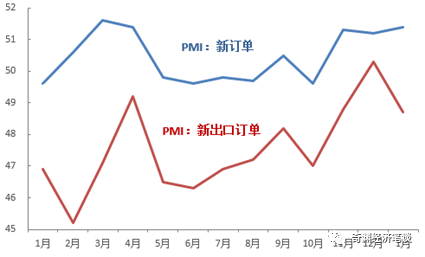

ͬʱ������ǰ����ҵ��ҵǡǡ�����˽ϸߵ����ֶ������⽫ʹ��ҵ���ٸ���Ľ���ѹ����2019��11����2020��1�£�PMI�¶������³��ڶ���ָ��˫˫�߸ߡ�����PMI�ĵ���ʱ�����ƣ����1��PMI���ݻ�����ӳ����������ǰ���������2020��1�£�PMI�¶���ָ���ﵽ51.4����20�����������¸ߡ�ͬʱ���³��ڶ�����1���������48.7����Ҳ���Ը���2019���ͬ��ֵ���Լ�2019���ȫ��ˮƽ��ͬʱ����12�¡�1���ۼ��������³��ڶ�������Ҳ��Ϊǿ������ǡǡ����Щ���ֶ��������ܶԽ��������ϴ�ѹ������������һ����ʧ��

ͼ1 �¶���ָ����ȥ��ĩ���������ǿ

������Դ������ͳ�ƾ֣�2020��1��31�ա�

����Թ�ҵ����Ӱ����ܳ���1����

�����������ij����һ���Եġ���ʱ�Եġ��������“��ʱ”�ж��������Ϊ��Ӱ����ܻᳬ��1���ȣ����ֿ�������Ҫ����ע�⡣��1���ȱ�������������Ծ��û����ҪӰ�죬�ڷ���ҵ���潫����Ϊ��������������ҵ��Ӱ����������Ϊ����������������Ϊ���������

��ô��Ϊʲô����ľ���Ӱ����ܻᳬ��1���ȣ�

��һ����������ҵ�¶�����ʱ��ʧ������ʹ����Ӱ�������2���ȡ�

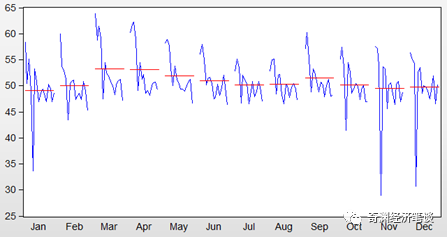

��2005��1�����������ݿ���ÿ�괺�ں��3��4�£������ڵij��ڶ����µ��߷��ڣ������������Ը��ڵ�3�߷��9�·�ʥ���ڶ�����3��4���У�����3�¶���ָ���ľ�ֵ��ߡ��ɼ���3��4�·ݵij��ڶ������֣����������������µij��ڱ��֡�

ͼ2 ÿ��3��4�����³��ڶ����µ��߷壺PMI�³��ڶ���

����˵��������2005��1����2020��1�����ݡ�������Դ������ͳ�ƾ֣�2020��1��31�ա�

Ŀǰ������ɹ��̶����й�����߶ȹ�ע��������ǰ��ԭ�������������ʱ��Ŀǰ����ȷ�ϣ���������һ�������������������3�¹�ҵ���ܵĻָ���Ȼ���ڲ�ȷ���ԣ�����ܶԵ����¶�������һ���̶ȵ�Ӱ�죬����Ӱ�쵽����2���ȵ��������

���ڶ�����ʧ�ĵ��ǣ���ͬ��ҵ����ͬ��ҵ������졣���ڹ��ʾ�������ǿ����ҵ���ⷽ�浣�Dz����ԡ����Ƕ��ڷ�װ����ҵ������ɹ��̿���ͬʱ�ڶ�������¶���������й������ָ����ͣ������Ӱ�쵽����ɹ��̵Ķ������÷���

���⣬��Ȼ����������֯���Ƽ��������к�ó�Ĵ�ʩ������һЩ�����Ѿ��ֱ��ȡ�����ƴ�ʩ���������˷��յȼ�����Ҳ���ܶ��й�������������������Ӱ�졣���磬�����Ӧ��Ҫ���������й�ij����ҵΪ��Ӧ�̣��м���Ҫ��������Ǣ̸����Ʒ���ԡ��鳧��������̸�С�ǩԼ�Ȼ��ڡ�������������漰����ɹ��̵����Ĺ������С�Ŀǰ�����������й���ҵΪ��Ӧ�̵�Э�̹��̣������ܵ����š�����������ͣ������Ӱ�쵽DZ�ڵij��ڶ���������

�������ҵ��ҵ�̶�֧�����䡢�����������ӣ��ʽ�����ѹѩ�ϼ�˪��

���ȣ��Ƴٸ��������Ա���������ڼ䣬��ҵ��Ȼ���ٹ̶�����֧��������𡢴�����Ϣ�ȡ���Σ����ڸ����ڼ���ҵ�Ƿ�Ҫ֧�����ʣ����ر���һ�����в��ֵ�����ҵ��Ҫ֧�����ʡ������Ϻ�����1��27�շ����ġ����ڱ����ӳ��Ϻ�����ҵ������ѧУ��ѧ��֪ͨ������ȷָ����“������Ϣ��ְ������ҵӦ���Ͷ���ͬԼ���ı�֧������”���������������ͷ����ߡ����Ʋ��ˡ����нӴ�����ȡ�������ơ�����۲�ȸ����ʩ���²����ṩ�����Ͷ��ģ���ҵҲӦ��“��ͬ�ṩ�����Ͷ���֧��ְ����������ʱ�乤��”��

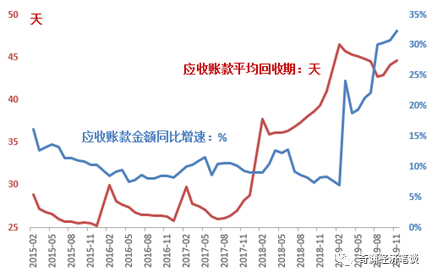

ͬʱ����Ҳע���˽Ӫ��ҵ��ҵ���ʽ������Ѿ��ձ鴦�ڽ���״̬�����ݹ���ͳ�ƾ����µ����ݣ�2019��11�£�˽Ӫ��ҵ��ҵӦ��Ʊ�ݼ�Ӧ���˿���ﵽ5.025����Ԫ��ͬ������32.3%����Ҳ��2007�����������ͬ�����١�ͬ�ڣ�˽Ӫ��ҵ��ҵ��Ӧ���˿�ƽ�������ڴﵽ44.6�죬��2019��ķ�ֵ�������⣬���Դ�����ʷ��λ��

�ɼ���˽Ӫ��ҵ��ҵ�ʽ���ԭ���ʹ��ڽ���״̬���ټ��Ϲ̶�֧�����䣬��������Ķ����˹���֧�������Ƴ١��������������Լ���������ڸ����ķ����ɱ���ߣ���Щ���ѽ���ԭ��������������ҵ�����ϴ�Ӱ�졣�����Щ��ҵ���ʽ����������ѣ����ܻ������ҵ�Ʋ���ʧҵ���ӣ��Ӷ�����Ӱ�쵽�����������ơ������������Ҫ�����ע�������г�ֵ�������

ͼ3 ˽Ӫ��ҵ��ҵ�ʽ������Ѿ���Ϊ����

����������غͻָ��������νӹ���

��ӹ���ɣ����������Ȼ�ǵ�ǰ����Ҫ�Ĺ��������������Ĺ���������Ȼ�ڷ������鷽�档���ң����������˼·�dz�ʹ�����ʹ�������ڽ϶̵�ʱ���ڼ������ס�������չ����ѧ���Ρ���ʩ�ߣ���ȡ���ս�����顣������һ���棬���翪ƪ����������Ҳ��Ҫδ����ѣ��ڱ�֤���������ǰ���£��������ָ���ǰ�������źͲ��𣬼�����������ڳ��������������غͻָ��������νӹ�����

Ϊ�ˣ����߸����Ľ����ǣ��������ʽ���������ָ�������Ȼ���������������ָ�������ͬʱ�ָ��������

���ȣ���ס�ʽ�����

Ӧͨ��������Ե�˰�ռ��⡢��ʱ�Զ������ʣ�Ϊ�������ϴ���ҵ��������ҵ�ṩ��ת�ʽ������Ƕ�������������������������Ӫ��ҵ��Ҫ��������ס�ʽ��������ɹ���ʱ���ѹء�

��Σ�����ָ�������

Ŀǰ���г�����ì��ͻ������ʣ���ȱͬʱ���档�ڴ˱����£����߲����������̼���Ӧ��“��ͨ”�����ϵΪ��������ͨ����Ĺؼ�һ��������������ͨ����ˣ�Ӧ�ƶ���ȷ�ı������Ͻ�ͨ������ʩ��ͨ��ͬʱ���߶���������������ҵ�Ĺؼ����ã��ڼ�ַ��������������£���������ҵӦ���縴�����ָ�������ת�����⣬��������ȫ�õ����ƣ�����ƿ����ȫ��֮ͨǰ�����˴��ģʵʩ�����̼���

�ٴΣ��ָ��������������

����Ӧ��ǿ����ҵ�Ĺ�ͨ�������˽⣬�ȶ���ҵ����Ԥ�ڡ��������������˽���ҵ�����ѣ���Ը�����������ݲ�ͬ��ҵ���ص��ȡӦ�Դ�ʩ��