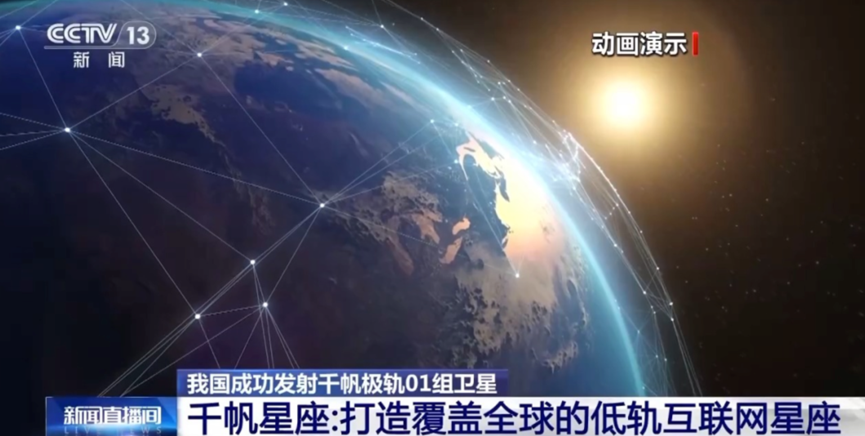

2024��8��6��14ʱ42�֣��ҹ���̫ԭ���Ƿ�������ʹ�ó������ż����ػ�����ɹ���ǧ������01�����ǣ����G60����������18����������Ԥ���������־���ҹ���ģ��1������ϵĴ��͵���������ʽ���������Ļ��

���ǻ�������ҵ�ſ�

1.1 ���������

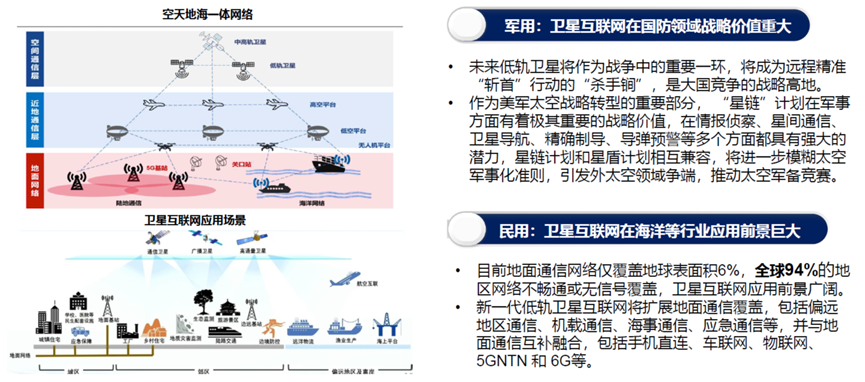

���ǻ������ǻ�������ͨ�ŵĻ�������ͨ������һ�������������γɹ�ģ�������Ӷ�����ȫ�����߱�ʵʱ��Ϣ�����Ĵ�����ϵͳ����һ���ܹ���������Ϳ����ն��ṩ���������������ͨ�ŷ�����������磬���й㸲�ǡ�����ʱ�����������ͳɱ����ص㡣

���չ���߶ȣ�ͨ��������Ҫ����LEO(�͵�����)��MEO(�е�����)��GEO(����ֹ���)��SSO(̫��ͬ�����)�Լ�IGSO(��б����ͬ�����)�����ڲ�ͬ�������������ͨ��ϵͳ���ڸ��Ƿ�Χ��ϵͳ������������ʱ�����������ȷ��棬���в�ͬ�ص㡣���е��������ڴ�����ʱС����·��ĵ͡�������Ӧ�ó����ḻ����������ɱ��ͣ��ʺ����ǻ�����ҵ��ķ�չ��

1.2 ���ǻ�������Ӧ����ս�Լ�ֵ

���ǻ������ǿ���غ������Ļ�ʯ���ڹ������º���������ս������������6G�Ŀ���غ�һ������ܹ����Ե�������ƶ�����Ϊ��������Ͽ�������ͨ�����磬ͨ�������칹���������ں���ʵ�ֺ�½��ȫ���ǣ���Ϊ�����ء����������ںϵ��г������µĻ���������Ӧ�ó����У�

�� ����ͨ�ţ�Ӧ���г���Ҫ���������ǵ绰�����������ӡ����ǿ�����

�� ������ҵ���ƿ���Ӧ���г���Ҫ���������Ƕ�λ���������ǵ绰��

�� ���գ�Ӧ���г���Ҫ����������WiFi��

�� �ֺ����Σ�Ӧ���г���Ҫ������Ӧ�����С����ݱ�����ָ�������ֱ�ϵͳ�ȡ�

����Ӧ�ó����У����ǵ���ֱ�����̶�ͨ��ҵ��ռ�Ƚϴ�Խ�ӽ���ͨ���ڡ������ն��û���ҵ������Խ�ߡ�

1.3 ���ǻ�������ҵ��

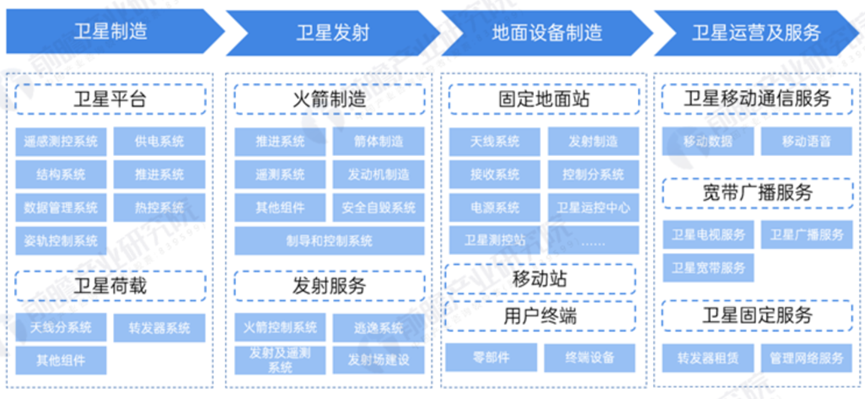

���ǻ�������ҵ����Ҫ�����������졢���Ƿ��䡢�����豸�����Լ�������Ӫ�������ĸ����ڡ����У��������컷�ڰ�������ƽ̨�����Ǻ���;���Ƿ��价�ڰ����������ͷ������;�����豸�����̶�����վ���ƶ�ʽ����վ���û��ն�;������Ӫ�����ڰ��������ƶ�ͨ�ŷ������㲥�����Լ����ǹ̶�����ȡ�

�й����ǻ�������ҵ���У��������컷�ڴ�����ҵ���й����������ǹɷ�����˾��ŷ���ء��Ϻ����������������;

���Ƿ��价��������ҵ���й�����Ƽ���������˾���й�����ƹ���������˾�������Ƽ���;

�����豸���컷��������ҵ�л�����ͨ���������������ͨ�š�����Ƽ���;

������Ӫ�����������ҵ�к����ͼ��������ͨ������߿��ȡ�

�й��������ķ�չ֮·

2.1 “ǧ������” ��Ӫ���Ϊ�����а�“����”

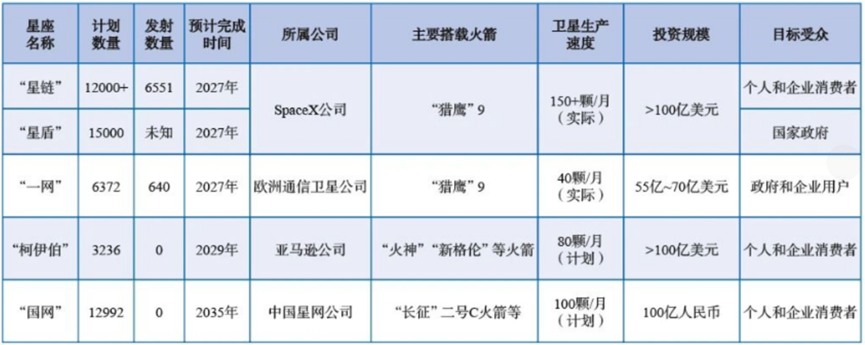

“ǧ������”��Ҳ����Ϊ�й���“����”���Ա����SpaceX��Starlink“����”�ƻ���

����һ�������������ƻ����ֽ�“G60����”������˵������Ҫ����1.5������������������ո���ȫ��Ŀ���������������һ���Ӵ�ļƻ�����“ǧ������”��1.5������ǵķ����������Դ̼�������������г����������й���ҵ���췢չ���¼��ټ�������ҵ����Ϊ“��”�����ε����Ǻͻ�����졢���εķ�������ٵ����ε�����Ӧ�á���Ӫ�����������С�

�й���Ӫ����ķ�չ֮·��

“��ȥ‘���Ҷ�’����һ�����ǣ��ɱ����������������ڷ�����ҵ���ǵijɱ�ԼΪ������ǧ��Ԫ���������ơ�����ɱ��ż�������һ�����͡�”

��2015�꿪ʼ���й�����Ӫ���칫˾����ǰ����

——2018��4�£��Ǽ���ҫ�������й���ö��Ӫ�ǹ��������“˫����һ��Z”��

——2018��10�£��������շ�����ö��Ӫ�������ػ��“��ȸһ��”��

——2019��7��25�գ��Ǽ���ҫƾ��“˫����һ��”��Ϊ�ҹ���һ��ʵ��������Ӫ���칫˾

——2021��7�£��������ճɹ�ʵ���й�����Һ��ú�ͻ����ֱ��������“������”������2023�꣬����Ӫ���չ�˾��������������˶��“��һ”��

——2023��4��2�գ�����Ƽ�“����2��”����״η����ʵ����죬�������������״η�����ȡ�óɹ�����Ӫ����Һ������

——2023��6�£��п������һ��“һ��26��”����ɹ���ˢ���ҹ�һ���������¼��

——2023��7�£���������ɹ�������ȫ����öҺ���������ػ�����û���������������������з����������Һ�����鷢������

——2023��9�£��ǺӶ���“������һ��”�ڻƺ�������ɹ��������ҹ���Ӫ�����˾�״ο�չ���Ϸ�������ȡ�óɹ���

——2024��1�£������ռ�����һ�ųɹ����䣬��Ŀǰ���������Ĺ���ȼ�ϻ����

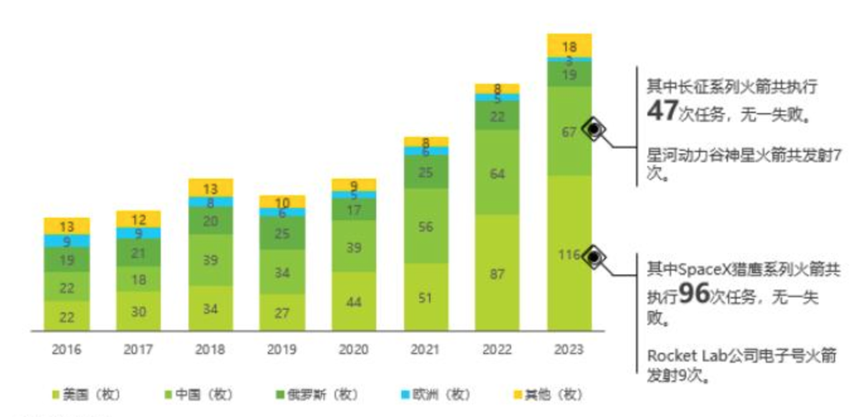

2023�꣬�й���������67�λ�����䣬�����Ͻ�����������116�Σ�λ��ȫ��ڶ���

���ݺ���Ƽ����ŷ����ġ��й�����Ƽ����Ƥ�飨2023�꣩����Ԥ��2024���й���ִ�ж��100�η�������λ�����ҵר����Ϊ�����꽫��Ϊ�й�����ʷ�Ϸ���������Ϊ�ܼ���һ�ꡣ

��Ӫ������ҵ���ܣ�

Ŀǰ��Ӫ�չ�ģ��������ҵ���Dz�ҵ���㷺Ӧ����ͨ�š�ң�С������ȶ������

���ػ����Ҳ����ҵ�������ͷϷ�������ǿɻ������ػ������Ŀǰ������ҵ���쾺����ǰ�ط���

�ɻ��ջ�������岻���ǽ��ͷ���ɱ������������ڵ�������̫��֮����У������ܳ�ʱ���ڹ����ͣ�����Է�չ���˺��졢���˺���ҵʮ����Ҫ���з��ɻ��ջ����һ�����������䷢������

Ŀǰ�������������Ϊ��������������Һ����������ǰ�������죬�з��ѶȽϵͣ������ż����ߣ���ȴ�ǿɻ��ջ�������ķ��������͡�SpaceX����ӥ�źţ�ʹ�õı���Һ��ȼ�Ϸ�������

����һ�����й�����������ҵ�����������������Ƽ������ҹ�˾��Һ�����ķ����Ͼ�ȡ���˳ɹ�������ɻ���ֻ��һ��֮ң��

1 ����Ƽ�������2019�꣬�ǹ��ڷ�չ��ͷ��Ѹ�͵���Ӫ���칫˾��

2023��4��2�գ�������2�Ż���״η����ʵ����죬һ�ٴ���Һ��������ʧ�ܵ�ħ�䣬��Ϊ�����������״η�����ȡ�óɹ�����Ӫ����Һ������Ҳ����“�й�����Һ���һ��”�Ĺ�ڡ�

2 ��������������2015��6�£��ܲ�λ�ڱ�����

2023��7�£������������ȸ���Ų������������������з����������Һ�����鷢�����������ǽ������塢�����һ��������ǰ���ɹ�������ȫ����öҺ���������ػ����

2023��12��9�գ���ȸ���ŵ����η����ٴγɹ�������Я������ö0.15�ֵ�С������Ϊ�غɡ�

2.2 “����” ���� ���������ľ������ǻ������ƻ�

���ݡ��й����졷��־�������¡����͵�������չ��״����ʾ��һ���н��ܣ�“����(GW)�������ҹ���һ���������ǻ������ƻ���Ҳ���ҹ�������һ��6G�������ƻ���”����ǰ����ҵ�����������滮��ģ��Խ�С�����������Խ�����

2021��4��26���й��������缯������˾�����“�й�����”)�ڱ����ٿ�������ᣬ4��28�����۰���ʽ���ƣ�ע���ʱ�100��Ԫ����������й�����ͨ�š�����Ӧ�ò�ҵ��һ����̱���

�й����������й�������Ϣ��ҵ���š��й�����ƹ����ŵȹ�����ҵǣͷ���������Ժ����ί����������ͳ��滮�ҹ����ǻ�������չ��

“����”������2020��9����ʽ����ʵ��������ύ�˵컥���������Ĺ����Ƶ���������ϣ������а���GW-A59��GW-A2���������������ƻ����ƻ�����12992�����ǡ�

����滮2�飺

�����������Ĺ���滮�dz����ƣ����߹���߶ȶ���Ϊ���飬һ�鼫�����һ����ع����������Ҳ���ֲ�����30°—85°֮�䡣

GW-A59����6080�ţ��ֲ���500km���µļ������

GW-A2����6912�ţ��ֲ���1145km�Ľ��ع����

�Ա������������ϣ��ӽ�����ȡ��齨������Ŀ�����ڡ��������������������źŴ��������ȷ���Աȷ��������������ϡ�

24���°��귢��ƻ������ݡ���ʾ�����н��ܣ�“����”�����ƻ�����2024���°����ں�����ҵ���췢�䳡�����״η��䣬��δ��5���ڷ���Լ10%�����ǣ���2035�����ȫ�����ǵķ��䡣

������ҵ���䳡1�Ź�λ��װѵ����ͼԴ/����������

������ҵ���䳡1�Ź�λ��װѵ����ͼԴ/����������

���˼��㣬“����”����2030��ǰҪ����Լ1300�����ǣ�2030-2035�����ʣ��Լ1�������������

��ҵ���������ֲ�

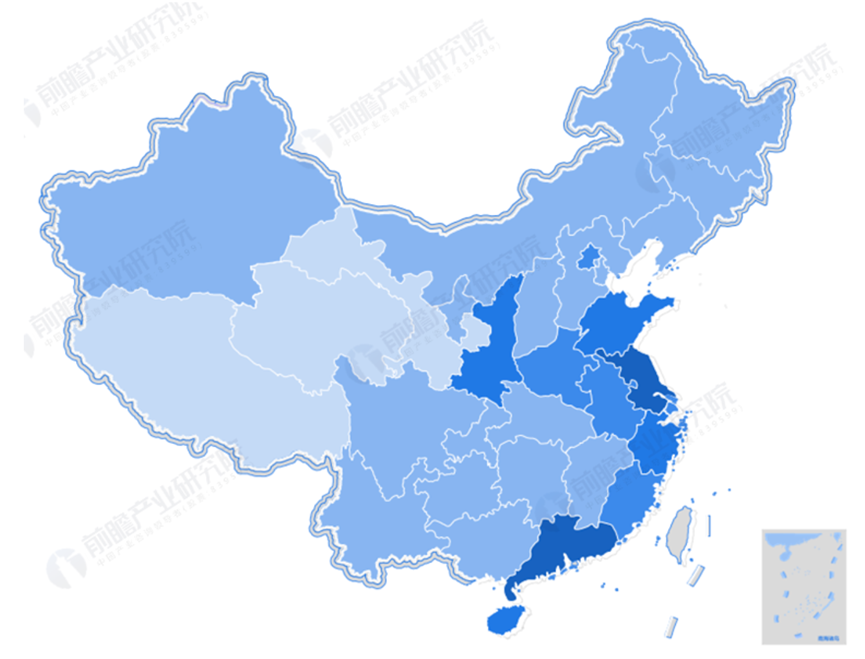

3.1 ��������֣��㶫�ͽ�����ҵ�����϶�

���ҹ����ǻ�������ҵ����ֲ�������Ŀǰ�㶫ʡ�ͽ���ʡ���ǻ�������ҵ������ࣻ���������ϡ��㽭��ɽ��ʡ��ҵ����Ҳ����ǰ�С�

�Ӵ�������ҵ�ֲ����������������ǻ�������ҵ��������ҵ�����϶࣬�����������졢���Ƿ��䡢�����豸�����������Ӫ�������Ĵڡ�

3.2 ��ҵ������֣��й������������й����ǻ�������չ

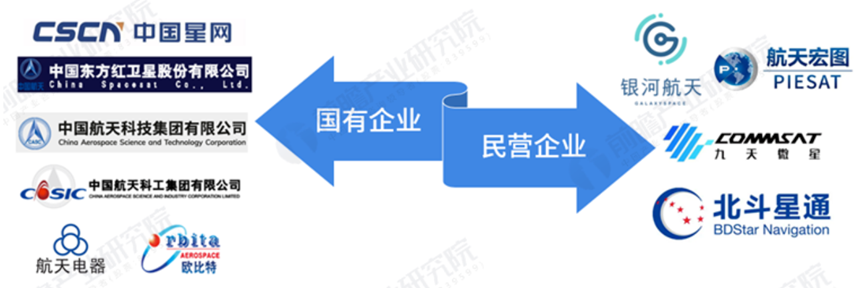

�����������й������г������ɹ����������������ǿ���ģʽ�ͷ���ģʽ�ĸı䣬�Լ��������߹����г��ʱ�����������ҵ�������г����ż�������ͣ�һЩ��Ӫ��ҵ��ʼո¶ͷ�ǡ�

Ŀǰ���ǻ�������ҵ�������֣�һ���ǹ�����ҵ����һ������Ӫ��ҵ��������ҵ�������й���������ͨ�ż��š�����ƹ�������Ƽ��ȣ���Ӫ��ҵ���������Ӻ��졢�������ǡ������ͼ�ȡ�

����

��Ȼ��ҵ����ǰ����������Ŀǰ�Դ��ڲ�ҵ��չ�����Σ����ڹ��費ƽ�����⣬����Զ���������г���������Ч������������δ����չ���ص�֮һ��

չ��δ�������ڳ��з�չ��ҵ�����ҵ���ڿ��ٷ�չ�Σ��Գ����dz���ȺΪ������δ�������п�ƾ�赱�������������ҵ����Ӧ�á��г�ǰ�������ƣ���������չ��ҵ������������������ҵ���֡�