����ά������˰�������Ѹ��ӡ��ط���������Ҫ�ϲ�Ϊ�ط�����˰�ˣ�

01

����������

һ˰���Ѻϲ�Ϊһ˰��

7��21�գ����Ķ�ʮ������ȫ���ڱ����ٿ���

���У����������˹��ڲ�˰���Ƹĸ����Ϣ����������ȷ��

����Ȩ������������Э����������������͵ط�������ϵ�����ӵط�������������չ�ط�˰Դ���ʵ�����ط�˰�չ���Ȩ�ޡ����Ʋ���ת��֧����ϵ�������淶ר��ת��֧��������һ����ת��֧�����������ز���ͬ��Ȩ��ƥ��̶ȡ������ٽ���������չת��֧������Լ�����ơ��ƽ�����˰���ջ��ں��Ʋ��Ȳ��»��ط���������ֵ˰������˰���ߺ͵ֿ��������Ż�����˰�����������о��ѳ���ά������˰�������Ѹ��ӡ��ط��������Ӻϲ�Ϊ�ط�����˰����Ȩ�ط���һ��������ȷ����������˰�ʡ���������ط�����ר��ծȯ֧�ַ�Χ���ʵ����������ʱ��������ģ����������������ծ������ƶȣ�����ȫ�ھ��ط�ծ��������ϵ�ͷ�����������ծ����ճ�Ч���ƣ��ӿ�ط�����ƽ̨�ĸ�ת�͡��淶��˰����������ʵ��³����ַ�˰�������Ȩ�ޣ��ɵط����ʵ�ʲ������

Ҳ����˵���Ժ�һ˰���ѱ��ϲ����ɸ��ط�����ʵ����������ƶ�˰�ʡ�ͬʱ�ļ���Ҳ��ȷ���ĸォ��2029��ǰ��ɡ�

02

ע�⣡

“��˰����”������7�½���������

��������

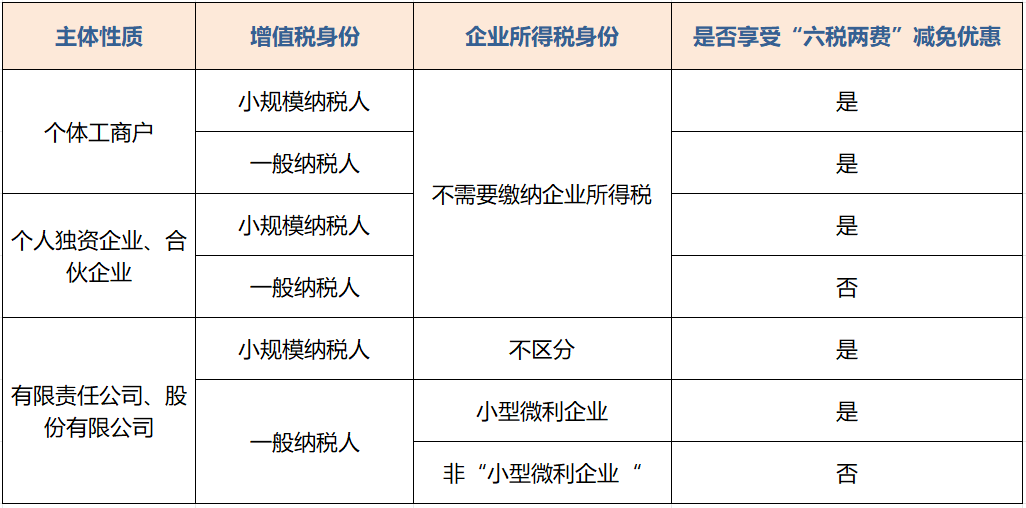

������������˰���ַܾ����ġ����ڽ�һ��֧��С��ҵ���幤�̻���չ�й�˰�����ߵĹ��桷�����¼�ơ����桷���У�С��ҵ“��˰����”������������ִ�������б仯�⣬���߹涨Ҳ�б仯��

һ����������

���ݡ����桷�涨��

“��2023��1��1����2027��12��31�գ�����ֵ˰С��ģ��˰�ˡ�С������ҵ���幤�̻�����������Դ˰������ˮ��Դ˰��������ά������˰������˰����������ʹ��˰��ӡ��˰������֤ȯ����ӡ��˰��������ռ��˰�ͽ����Ѹ��ӡ��ط��������ӡ�”�����“��˰����”��

�����仯����

���� ���ܼ���ע������

��������

����“��˰����”�����Żݵ�ʱ���

Ҳ����˵����˰���ܲ�������“��˰����”���Żݣ�Ҫ�Ե������ҵ����˰����������Ϊ��

�Ǽ�Ϊ��ֵ˰һ����˰�˵���ҵ�����涨����������ɺ�ȷ��������ȣ�����ȣ�����С������ҵ�ģ�������������ɵ����7��1��������6��30������“��˰����”�����Żݡ�

�ġ� ��������

���һ��

A��˾����ֵ˰һ����˰�ˣ�2022�����ҵ����˰�����������С������ҵ��2023�����ҵ����˰�����������2024��5�½������ù�˾2023��Ȳ�����С������ҵ��

��ô���ݹ涨��A��˾��2024��1��1��—6��30�տ�����“��˰����”�ļ����Żݣ�2024��7��1��—2025��6��30�ղ��������Żݡ�

�������

A��˾����ֵ˰һ����˰�ˣ�2022�����ҵ����˰������ɲ�����С������ҵ��2023�����ҵ����˰�����������2024��5�½����������걨���ù�˾2023�������С������ҵ��

��ô���ݹ涨��A��˾��2024��1��1��—6��30�ղ�������“��˰����”�ļ����Żݣ�2024��7��1��—2025��6��30�տ��������Żݡ�

��ˣ�����������°����“��˰����”�Żݣ�������ӡ��˰��ʱ��ǧ����걨���ˣ�

�������ʷ���ƽ̨�������������̣�Ϊ����ȡǿ�����ߣ���ӭ��Ǣ 400-0123-021

���೧������ ����������ҵ���̡��Ϻ���·��ɽ�߱���������/��̸1-10��������

��ҵ��Ŀչʾ���ƹ��Ǣ13524678515��